こんちには。

有藤百俊です。

前回のおさらいをしておきましょう。

免税事業者であるX氏がこのままの状態であれば、

課税事業者であるA印刷は仕入税額控除を受けられなくなります。

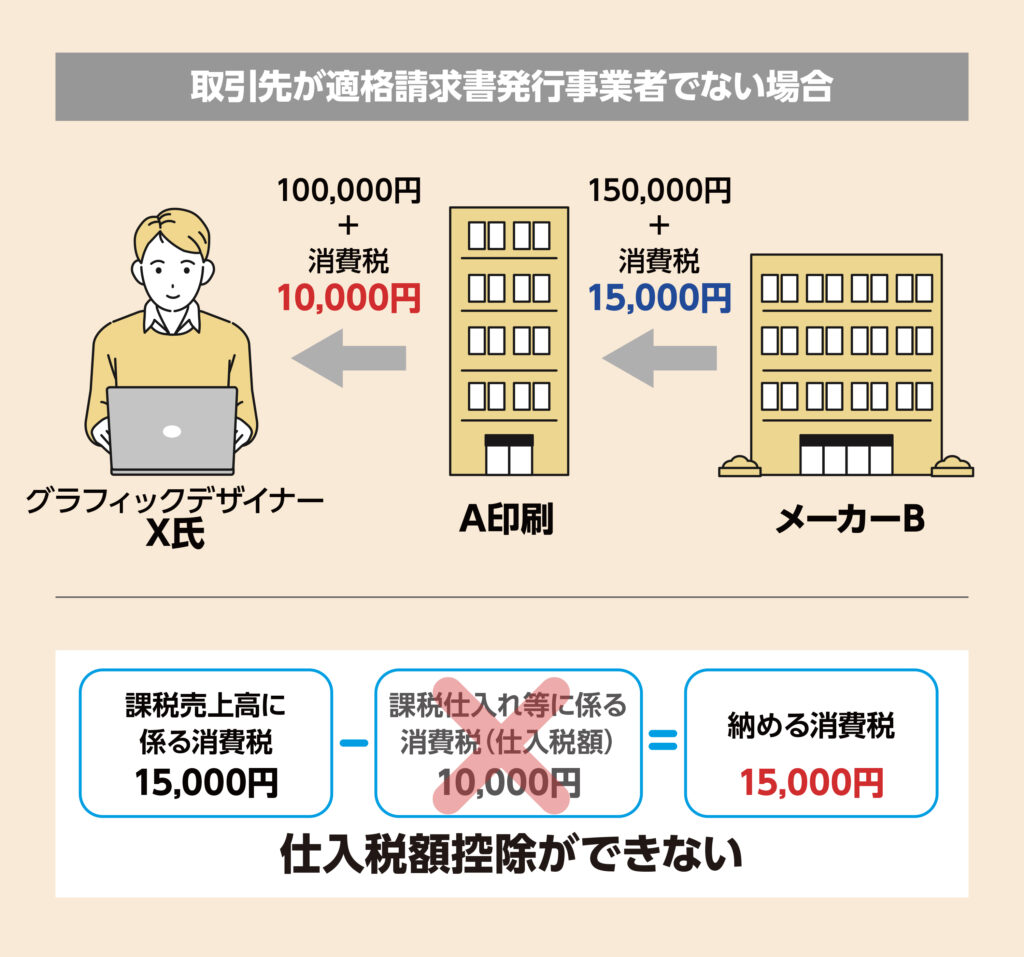

X氏が免税事業者のままだった場合、

A印刷は仕入税額控除が出来なくなりますので納税する消費税は15,000円になります。

本来これは正しい納税額なのですから、そこには何の問題もないはずです。

しかしこれまでよりA印刷の利益が減ってしまうこともまた事実です。

課税事業者として適格請求書を発行することのできるYというデザイン会社が

A印刷に大攻勢をかけてくるかもしれません。

Yデザインと取引すれば仕入税額控除が受けられます。

A印刷の気持ちが揺らいだとしても仕方ないですね。

このような理由からインボイス制度が開始されると、

免税事業者は仕事が減ってしまう可能性があると言われています。

とは言え、A印刷としてもこれまで実績のあるX氏をいきなり切ることは考えにくいと思われます。

そのためA印刷から下記のような提案があることが予想されます。

その提案とは、消費税分の値引きもしくは課税事業者への切り替えです。

それぞれ一緒に考えていきましょう。

まず消費税分の値引きですが、

インボイス制度の導入後、X氏はA印刷から消費税相当額の値引きを要請される可能性があります。

「どうせ消費税は納税しないのだから、(イラストでいう)10,000円を値引いてよ」って感じですね。

心情的には理解できますが、決して気分の良い交渉ではありません。

ちなみにこういった要請は消費税の転嫁対策特別措置法違反になるいう声も一部にありますが、

僕が師匠に確認したところこれは違法にはならないようなのでご注意ください。

もうひとつの課税事業者への切り替えですが、こちらの方も厄介です。

税務署に届出書を提出すれば課税事業者への切り替えは可能ですが、

そうなると、免税事業者の条件を満たしていても消費税の納税義務が発生します。

インボイス制度導入後も、免税事業者のままでいることはできます。

従来どおり、免税事業者であれば消費税の納税は免除されます。

でもインボイスを発行できなければ、急に切られることはないにしても仕事が減る可能性はおおいにあります。

なんとも悩ましくも煩わしい制度ですね。

考えるのもそうですが、取引先と交渉する時間も必要ですし。

このシリーズの冒頭に「考えるのがめんどうくさいのなら、登録申請しておいてください」ってお伝えしたのはそういった理由からです。

さて、X氏はどうするのか。

次回シリーズ最終回です。